Hettwer

UnternehmensBeratung

GmbH

Hettwer

UnternehmensBeratung

GmbH

Fachwissen Zahlungsverkehr - Hausbankverfahren

Das Hausbankverfahren (HBV) ist ein für die Abwicklung von P1-Zahlungen (telegrafische Zahlungen) vorgesehenes Brutto-Zahlungsverkehrssystem, welches vor einigen Jahren die Altverfahren Elektronischer Schalter (ELS) und Auslandszahlungsverkehr (AZV) abgelöst hat.

Im Hausbankverfahren ist die Abwicklung des Eurozahlungsverkehrs und Fremdwährungszahlungsverkehrs im Korrespondenzbankgeschäft integriert.

Das Hausbankverfahren dient übergangsweise auch als Standardzugangsverfahren für Nichtbanken zu den Zahlungsverkehrssystem TARGET2 zwecks Abwicklung von Individualzahlungen.

Im Rahmen des Hausbankverfahrens können folgende Zahlungen jeweils als Prior1-Zahlungen ohne Mindestbetrag elektronisch zur Abwicklung eingeliefert werden:

|

Euro Zahlungen |

|

» TARGET2 Überweisungen in den zulässigen SWIFT Formaten: – MT 103/ MT 103+ (Kundenzahlung) – MT 202 (Bank an Bank Zahlung) |

|

» Sonstige Prior1 Euro Zahlungen in den zulässigen SWIFT Formaten: - MT 103/MT 103+ (Kundenzahlung) - MT 202 (Bank an Bank Zahlung) - MT 205 (Bank an Bank Zahlung, Weiterleitung im Inland)

Anmerkung: MT 202 und MT 205 dürfen nur von Kreditinstituten eingereicht werden |

|

Fremdwährungszahlungen im SWIFT Format |

Einlieferungen im Hausbankverfahren sind ausschließlich Kreditinstituten mit Bankleitzahl erlaubt und auch nur dann, wenn das Kreditinstitut des Begünstigten bzw. das in die Zahlungsabwicklung eingeschaltete Verrechnungsinstitut sich bereit erklärt hat, solche Zahlungen beleglos entgegenzunehmen.

|

Im Hausbankverfahren sind Zahlungsaustauschdateien mit folgenden Typen möglich: |

|

|

TG |

TARGET Überweisung (in das bzw. aus dem Ausland) |

|

GT |

Prior1 Euro Zahlung (Inland) |

|

DT |

Prior1 Euro Zahlung (Ausland) |

|

WT |

Prior1 Fremdwährungszahlungen (Ausland) mit usancegemäßer Ausführung |

Die im Hausbankverfahren allgemein verwendete Nachrichtendateien sowie Mitteilungen des Bundesbank Gateway sehen wie folgt aus:

|

M3 |

Mitteilung über nicht verarbeitungsfähige Datei |

|

M6 |

Freie Textnachricht |

|

M7 |

Mitteilung über nicht ausgeführte bzw. annullierte Zahlungen |

|

M8 |

Mitteilung über nicht verarbeitbare Datensätze |

|

M9 |

Mitteilung über ausgeführte Zahlungen und Gutschriftdateien |

|

MQ |

Negative Quittungen vom Bundesbank Gateway |

Die Deutsche Bundesbank hat die Heimatkonten aus KTO2 (PHA) in die SSP; konkreter in das Payments Module (PM) bzw. in das Home Account Module (HAM) verlagert, die sich jeweils auf der TARGET2 Plattform befinden.

PM Konto

Das Payments Modul Konto ist ein obligatorisches Modul zur Abwicklung von individuellen Zahlungen in RTGS Konten, die im Leistungsangebot der Deutschen Bundesbank für alle direkten TARGET2 Teilnehmer geführt werden.

Über die Abwicklung des Individualzahlungsverkehrs hinaus bietet das Zahlungsmodul erweiterte Dienstleistungen zur Liquiditätssteuerung (Liquiditäts-/ Kontodisposition) sowie zur Kommunikation mit direkten Teilnehmern und Nebensystemen an.

Über dieses sogenannte PM Konto werden auch Offenmarktgeschäfte und Transaktionen über den SEPA Clearer getätigt.

Auf dem PM Konto steht die gesamte Liquidität (einschließlich einer eventuell vorhandenen Kreditlinie) zur Verfügung. Im Rahmen der vereinbarten festen Kreditlinie (Innertages- und Übernachtkreditgewährung) kann ein PM Konto somit auch im Soll geführt werden.

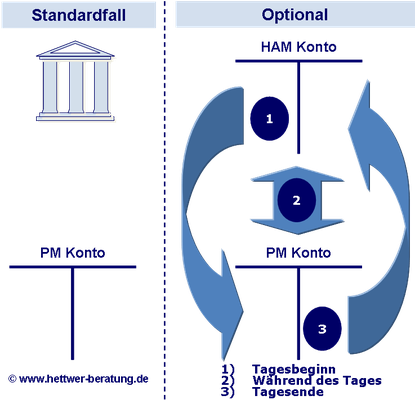

Für den direkten TARGET2 Teilnehmer besteht die Option zusätzlich auch ein HAM Konto zu eröffnen.

|

Option PM-Konto plus zusätzlich HAM Konto |

Gleicher BIC |

Unterschiedliche BIC |

|

Automatische Übertragungsfunktion vom PM Konto auf das HAM Konto am Tagesende.

Es können nur Guthaben übertragen werden. Soll-Salden werden in einen automatischen Übernachtkredit umgewandelt

(siehe UDFS Buch 1, Kapitel 2.3.3.) |

Ja |

NEIN |

|

Einrichtung Dauerauftrag von HAM Konto auf PM Konto am Tagesanfang

(siehe UDFS Buch 1, Kapitel 2.3.1.1.) |

JA |

NEIN |

|

Liquiditätsübertrag mit Eingabe BIC (= U2A) bzw. automatisiert (= A2A)

(siehe UDFS Buch 1, Kapitel 2.3.1.2.) |

JA |

JA |

Anmerkung zu EMZ/ SCL:

Die Verrechnung von EMZ und SCL erfolgt - getrennt über das jeweilige Unterkonto - über das Payments Modul (PM) der TARGET2 Plattform. Die diversen Verrechnungsläufe eines Geschäftstages erfordern somit die Einrichtung von Sub Accounts zu den PM Konten.

Die Liquiditätsüberträge erfolgen automatisch durch EMZ bzw. SCL in den untertägigen Buchungszyklen durch die Prozeduren, die die unterschiedlichen Geschäftsfälle (z.B. eingelieferte Überweisungen, ausgelieferte Überweisungen) getrennt abarbeiten. Nach Abschluss der kompletten Verrechnungsprozedur, erfolgt die automatisierte Übertragung des aufgelaufenen Guthabens auf das zugeordnete Konto im Payments Module.

Anmerkung zu Offenmarktgeschäften (OMG):

Offenmarktgeschäfte werden am Fälligkeitstag gegen 08:05 Uhr belastet (= Rückbuchung). Eine Gutschrift von möglichen neuen Offenmarktgeschäften erfolgt gegen 08:20 Uhr. Das an TARGET2 angebundene OBS Sicherheitenverwaltungssystem der Deutschen Bundesbank generiert – nur sofern die Belastung-/ Gutschriftbuchungen ohne Kreditlinienänderung erfolgen - jeweils einen dispositionsrelevanten MT 202/ MT 204.

Anderenfalls werden MT 202/ MT 204 für Zahlungen, die gleichzeitig mit einer Kreditlinienänderung verbunden sind, als dispositionsneutraler connected payment behandelt und damit nicht dem Empfänger ausgeliefert. Dieser wird stattdessen über MT 900/ MT 910 informiert.

HAM Konto

Ein von nationalen Zentralbanken außerhalb der TARGET2 Gemeinschaftsplattform unterhaltenes Konto wir als proprietäres Heimatkonto bezeichnet.

In Deutschland ansässige Einlagenkreditinstitute (im Sinne vom Art. 4 Nr. 1 Richtlinie 2006/48/EG), die am Individualzahlungsverkehr und/ oder am Massenzahlungsverkehr und/ oder an Offenmarktgeschäften nur indirekt teilnehmen möchten, benötigen für die Abwicklung des Barzahlungsverkehr (Verrechnung von Schecks, Bareinzahlungen) und zur Mindestreservehaltung bei der Deutschen Bundesbank zumindest ein HAM Konto (Home Accounting Module).

HAM Kontoinhaber können als indirekter TARGET2 Teilnehmer entweder einen Live SWIFT BIC oder einen NON-Live SWIFT BIC haben ohne jedoch als solche im TARGET2 Directory aufgeführt zu werden

Beim NON-Live SWIFT BIC wird die HAM Kontoführung durch auf die zur Verfügung gestellten Funktionen via internetbasierten Zugang oder alternativ durch eine sogenannte Co-Management Funktion beschränkt.

Beim zertifizierten internetbasierten Zugang zum HAM Konto werden dem HAM Kontoinhaber zwischen 6:30 Uhr und 22.00 Uhr die wichtigsten HAM Funktionalitäten - ohne dass eine Verbindung mit dem SWIFT Netzwerk erforderlich wird - via ICM (Zugriff über User to Application Modus) für Informationen, Transaktionen und Kontoauszüge über die TARGET2 Gemeinschaftsplattform zur Verfügung gestellt. Die Zertifizierungsstelle ist stets die italienische Zentralbank.

|

Mittels User-to-Application (U2A) wird zwischen den Anwendern eines Teilnehmers und dem ICM eine direkte Kommunikation ermöglicht. Die Informationen werden dem Anwender auf einen Web-Browser angezeigt, so dass die manuellen Kontrollen über dessen PC System vorgenommen werden können. |

Ein Co-Manager ist ein direkter Teilnehmer mit PM Konto und mit SWIFT Zugang, der vom HAM Kontoinhaber bestimmte Rechte (z.B. Salden und Umsatzauskünfte: MT 900, MT 910, MT 940, MT 950) erhalten hat; insbesondere auch (als „Vertreter“) im Rahmen einer Kontodisposition zu Lasten des HAM Kontos Liquiditätsüberträge auf das Konto des Co-Manager oder eines direkten Dritt-Teilnehmer (wenn dieser bei der Deutschen Bundesbank geführt wird) beauftragen zu können.

Wünscht ein HAM Kontoinhaber hingegen einen eigenen (und auch bei SWIFT über E-Ordering registrierten) SWIFTNet FIN basierten Zugang, so benötigt dieser für die Kommunikation mit dem HAM Konto einen Live SWIFT BIC, um zur Kontodisposition die erforderlichen Liquiditätsüberträge an einen direkten Teilnehmer beauftragen als auch Kontoauszüge empfangen zu können. Via SWIFT ist auch ein Zugang über ICM möglich.

Für die HAM Kontoführung fallen pro Kalendermonat Gebühren an, die von der Deutschen Bundesbank am zehnten TARGET2 Geschäftstag des Folgemonats via SWIFT Nachricht MT 202 dem HAM Konto belastet und durch eine Belastungsanzeige im MT 900 dem Kontoinhaber kenntlich gemacht werden.

Anmerkung: Für ein HAM Konto wird grundsätzlich keine Kreditlinie gewährt, lediglich eine Übernachtkreditaufnahme ist hier auf Antrag möglich.

Nachrichtlich: Eine Abwicklung über PM Konten ist zwingend erforderlich für: Grenzüberschreitende Zahlungen, SEPA Zahlungen, Ausgleichszahlung an/ von Nebensystemen sowie Verrechnung von Offenmarktgeschäften.

Abgespecktes PM Konto

Kreditinstitute, die nicht aktiv am Individual Zahlungsverkehr jedoch am Massen Zahlungsverkehr und/ oder an Offenmarktgeschäften teilnehmen sowie zusätzlich ein Konto für den Barverkehr und für die Mindestreservehaltung benötigen, erhalten von der Deutschen Bundesbank ein abgespecktes PM Konto.

Technisch handelt es sich hierbei – wie oben beschrieben - um ein vollwertiges PM Konto; ist somit grundsätzlich für TARGET2 Zahlungen geeignet, dient jedoch für die Verrechnung von Offenmarktgeschäften bzw. von Nebensystemverrechnung (Buchungen des SEPA Clearer und des EMZ).

Für die Abwicklung des Individualzahlungsverkehrs wird das Kreditinstitut (sofern es nicht anders gewünscht wird) im TARGET2 Directory als indirekter TARGET2 Teilnehmer eines anderen Kreditinstitutes geführt.

Standing Facilities Module (optional)

Die Abwicklung von ständigen Übernachtfazilitäten kann auf PM Konten und HAM Konten der TARGET2 Gemeinschaftsplattform über zwei unterschiedlichen Kontoarten erfolgen.

Zum einen handelt es sich hierbei um ein Overnight Deposit Account (= ein Konto für Einlagefazilität) und zum anderen um ein Marginal Lending Account (= ein Konto für automatischen Übernachtkredit und Antragsübernachtkredit).

|

Standing Facilities Module |

Erläuterung |

|

Einlagefazilität |

» Über PM Konto oder HAM Konto möglich » Eingabe erfolgt über ICM (U2A und A2A) |

|

Antragsübernachtkredit |

» Über PM Konto oder HAM Konto möglich

» Beantragung/ Eingabe fester Kreditlinie erfolgt separat im |

|

Automatischer Übernachtkredit |

» Über PM Konto möglich |

Die für in Anspruch genommene Zentralbankübernachtfazilitäten angefallenen Zinsen werden vom Standing Facilities Module automatisch berechnet. Buchungsbestätigungen (MT 940/ MT 940) und Kontoauszüge (MT 900/ MT 910) werden hingegen nur vom jeweiligen PM Konto oder HAM Konto zur Verfügung gestellt.

Reserve Management Module (optional)

Eine Haltung der Mindestreserve ist auf der TARGET2 Gemeinschaftsplattform entweder auf dem PM Konto oder auf dem HAM Konto möglich und wird – mit Zugriff über U2A oder A2A - über das Information und Control Module (ICM) gewährleistet.

Das Reserve Management Module (RM) führt keine Konten, sondern erhält lediglich die Tagesende Salden von PM Konto, vom HAM Konto oder von Dotationskonten und berechnet auf dieser Grundlage das Mindestreserve IST und das Mindestreserve SOLL automatisch.

Selbiges gilt für die Anzeige, welcher Betrag durchschnittlich auf dem entsprechenden Konto noch gehalten werden muss, damit das Mindestreserve-Soll erfüllt wird. Ebensoll verhält es sich bei der Berechnung von Gutschriftzinsen sowie bei Strafzinsen in Falle einer Nichteinhaltung von Mindestreservevorgaben.

Den nationalen Zentralbanken wird durch das Mindestreserveverwaltungsmodul somit die Überprüfung der Erfüllung der SOLL Mindestreserve sowie die Berechnung der an die Kreditinstitute auf die Mindestreserveguthaben zu zahlenden Zinsen ermöglicht.

Hettwer UnternehmensBeratung

H-UB ERFOLGSGESCHICHTE

Wir bieten

- Projektmanagement aus einer Hand

- Strategische Partnerschaften mit exzellenten Marktführern

- Unterstützt durch modernste Künstliche Intelligenz Technologie eischl. Machine Learning Library (KI, MLL)

- Innovative Lösungen und fundierte Expertise für Ihren Projekterfolg

H-UB EXPERTENWISSEN

- Eine Beratung mit PROFIL -

H-UB SOCIAL MEDIA PRÄSENZ

© 2010-2025 Hettwer UnternehmensBeratung GmbH