Hettwer

UnternehmensBeratung

GmbH

Hettwer

UnternehmensBeratung

GmbH

Fachwissen EBA Clearing & RT1

Paneuropäische Infrastruktur für Instant Payments im Euro-Zahlungsverkehr

EBA CLEARING betreibt mit RT1 einen paneuropäischen Clearing- und Abwicklungsmechanismus für SEPA Instant Credit Transfers (SCT Inst).

RT1 ist kein Kundensystem, sondern eine hochverfügbare Interbanken-Infrastruktur, die die sofortige, endgültige und rechtssichere Abwicklung von Echtzeitzahlungen zwischen Zahlungsdienstleistern

ermöglicht.

Ziel von RT1 ist die standardisierte, skalierbare und regulatorisch belastbare Abwicklung von Einzeltransaktionen in Zentralbankgeld – mit sofortiger Finalität und ohne nachgelagerte

Sammelverrechnung.

Einordnung im europäischen Zahlungsverkehr

RT1 ist integraler Bestandteil der europäischen Instant-Payment-Architektur und ergänzt zentrale Infrastrukturen wie TARGET Instant Payment Settlement (TIPS).

Während TIPS die endgültige geldliche Abwicklung im Eurosystem übernimmt, fungiert RT1 als marktgetriebene Clearing-Schicht, die unter anderem folgende Funktionen bereitstellt:

- Routing von Echtzeitzahlungen

- Technische und fachliche Validierung von Nachrichten

- Steuerung und Sicherstellung der Liquidität

- Verarbeitung von Status- und Rückabwicklungsnachrichten

RT1 ist vollständig EPC-konform, nutzt ISO-20022-Nachrichten, ist netzwerkunabhängig und interoperabel ausgelegt. Durch Cross-Instant-Payment-Funktionalitäten ermöglicht RT1 Zahlungen auch über

Systemgrenzen hinweg und trägt damit wesentlich zur europaweiten Reichweite von Instant Payments bei.

Grundlegende Prinzipien von RT1

Das RT1-System folgt klar definierten architektonischen und regulatorischen Grundsätzen:

Interbankenfokus

RT1 operiert ausschließlich zwischen Zahlungsdienstleistern. Kundenkonten, Autorisierungen und Endkundenkommunikation liegen vollständig außerhalb des Systems.

Einzeltransaktionsfinalität

Jede Zahlung wird einzeln verarbeitet und ist nach erfolgreicher Abwicklung unwiderruflich final. Es existieren keine nachgelagerten Batch- oder Sammelverrechnungen.

Abwicklung in Zentralbankgeld

Die geldliche Abwicklung erfolgt ausschließlich über Zentralbankliquidität. Dadurch werden Kredit- und Settlement-Risiken systemisch minimiert.

Diese Prinzipien gewährleisten hohe Betriebssicherheit, klare Haftungsabgrenzung und regulatorische Stabilität.

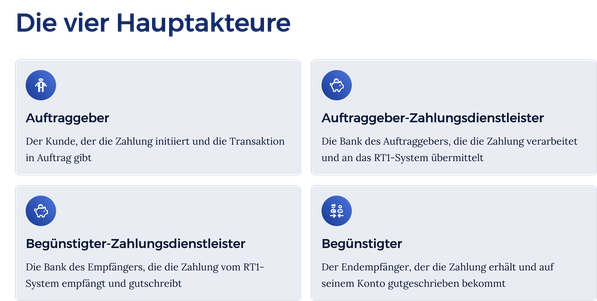

Konzepte

RT1 ist strikt im Vier-Parteien-Modell positioniert. Es trennt eindeutig zwischen:

- Zahler

- Zahlungsempfänger

- Zahlungsdienstleister des Zahlers

- Zahlungsdienstleister des Zahlungsempfängers

RT1 agiert dabei ausschließlich auf der Interbankenebene. Entscheidungen über Kontodeckung, Betrugsprävention, Kundenfreigaben oder Anzeige beim Endkunden erfolgen vollständig in den jeweiligen

Instituten.

Diese klare Abgrenzung ist entscheidend für Skalierbarkeit, Haftungsklarheit und den stabilen Betrieb von Echtzeitzahlungen.

RT1-Ökosystem und Rollen

Das RT1-Ökosystem ist modular aufgebaut und erlaubt unterschiedliche Teilnahmeformen:

RT1-Teilnehmer

Teilnehmer verfügen über einen direkten technischen Zugang zu RT1 und halten eine eigene Abwicklungsposition. Sie senden und empfangen Zahlungen sowie Status- und Rückabwicklungsnachrichten

unmittelbar.

Adressierbare Zahlungsdienstleister

Diese Institute besitzen keinen eigenen RT1-Zugang, sind jedoch über einen RT1-Teilnehmer erreichbar und erscheinen eigenständig in den Routing-Verzeichnissen.

Liquiditätsanbieter

Liquiditätsanbieter stellen Zentralbankliquidität über eigene TIPS-Konten bereit und ermöglichen anderen Marktteilnehmern den Echtzeitbetrieb ohne eigenes Zentralbankkonto.

Technische Dienstleister

Technische Dienstleister stellen Anbindungs- und Plattformlösungen bereit, ohne Einfluss auf Clearing, Settlement oder Liquidität zu nehmen.

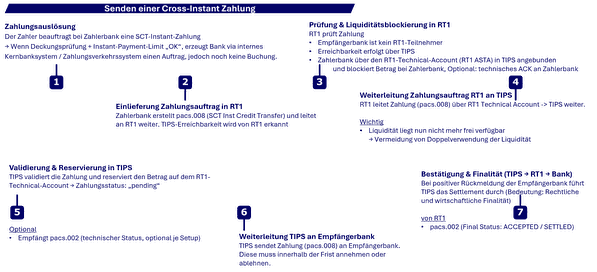

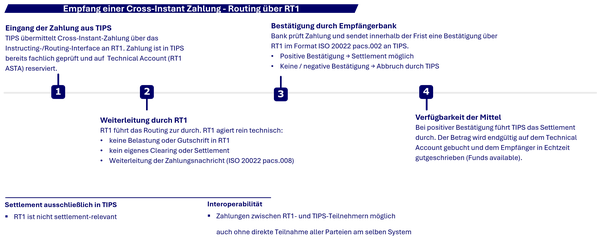

Systemarchitektur und Zahlungsabwicklung

RT1 ist als hochverfügbares, ereignisgetriebenes Verarbeitungssystem konzipiert und auf Millisekunden-Verarbeitung ausgelegt.

Jede SEPA-Echtzeitzahlung durchläuft dabei standardisierte Phasen:

- Eingang und Validierung der Nachricht

- Prüfung der Erreichbarkeit des Empfängerinstituts

- Liquiditätsreservierung

- Weiterleitung an das Empfängerinstitut

- Bestätigung oder Ablehnung

- Finale Verbuchung oder Freigabe der Liquidität

Die gesamte Verarbeitung ist vollständig automatisiert und auf maximale Durchgängigkeit ohne manuelle Eingriffe ausgelegt.

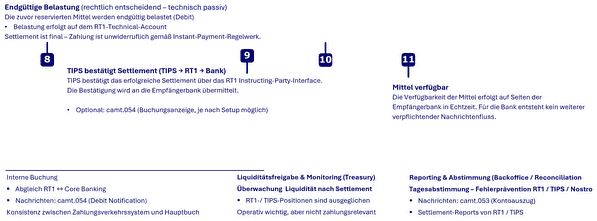

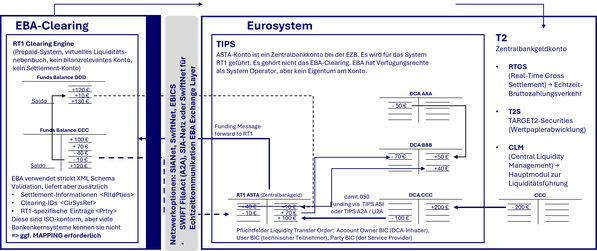

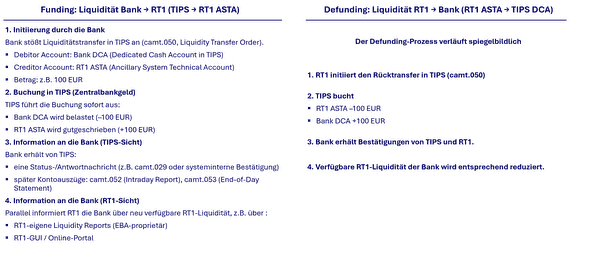

Liquiditätsmanagement & TIPS

RT1 nutzt dedizierte technische Abwicklungskonten in TIPS. Die Liquiditätsposition eines Teilnehmers wird in Echtzeit angepasst. Funding- und Defunding-Prozesse erfolgen strikt getrennt von der

RT1-Verarbeitung und ausschließlich im Eurosystem.

Diese Trennung schafft rechtliche Klarheit und erlaubt flexible Marktmodelle, ohne die Systemintegrität zu gefährden.

Grundlegende Begriffe und Konzepte

RT1 System

Instant-Payment-System der EBA CLEARING, das SCT-Instant-Zahlungen entgegen nimmt, püft und weiterleitet. RT1 übernimmt Routing, technische Validierung und – je nach Modell –auch Liquiditätsfunktionen, führt jedoch kein Settlement durch.

TIPS System

Settlement-System des Eurosystems, in dem die endgültige Geldbewegung stattfindet. Nur in TIPS entsteht die rechtliche und wirtschaftliche Finalität durch eine unwiderrufliche

Buchung.

Technical Account

Technisches Konto in TIPS, über das RT1 stellvertretend Liquidität für Teilnehmer hält und bewegt. Ermöglicht die Teilnahme an Instant Payments ohne

eigenes TIPS-DCA (Cross-Instant Payments).

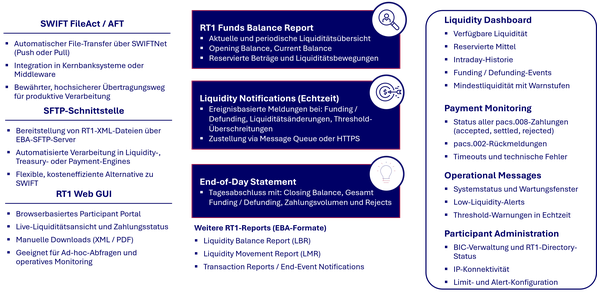

Liquditätsmanagment mit Fokus auf EBA RT1 und das Eurosystem TARGET2

Liquiditätsmanagement zwischen TIPS und RT1 Funding- und Defunding-Prozess (Buchungslogik im Eurosystem)

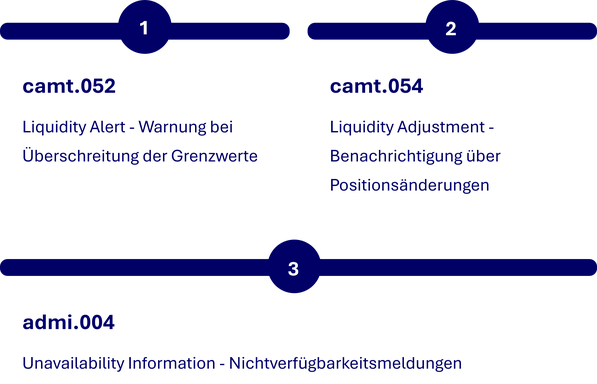

SEPA Instant Credit Transfers zwischen RT1 und TIPS Liquiditätsmanagement-Nachrichten

RT1-Liquiditätsinformationen – Zugriffskanäle, Arten von RT1-Liquiditätsinformationen, Dashboard- & Monitoring-Funktionen (RT1 Web GUI)

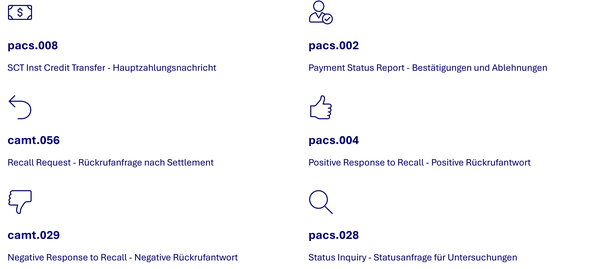

Rückabwicklungs- und Statusprozesse

RT1 unterstützt strukturierte Rückabwicklungsprozesse gemäß EPC-Regelwerk (R-Messages).

Dabei gilt:

- Vor Finalität: Liquidität wird freigegeben

- Nach Finalität: Rückabwicklung nur bilateral zwischen Instituten

Status- und Untersuchungsanfragen ermöglichen eine eindeutige Klärung von Zahlungszuständen und verhindern Doppelbuchungen oder systemische Unsicherheiten.

Instant-Payment-Typologien & Interoperabilität

RT1 unterstützt unterschiedliche Instant-Payment-Typologien:

- Interne RT1-Zahlungen

- TIPS-basierte Zahlungen

- Systemübergreifende Cross-Instant-Payments

Damit ermöglicht RT1 eine vollständige europäische Reichweite von Echtzeitzahlungen – auch in hybriden Infrastruktur-Szenarien.

Konfiguration und Dokumentation (RT1 DMRF)

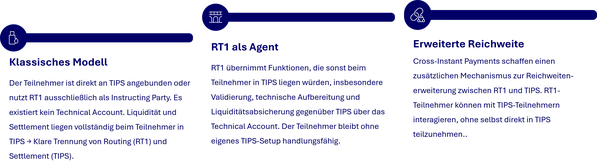

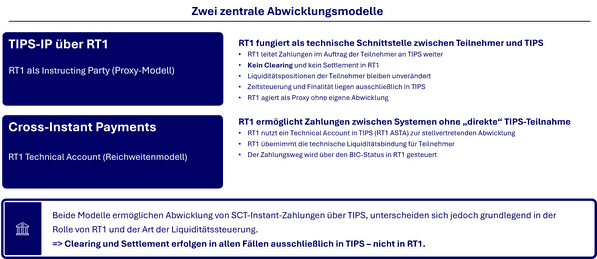

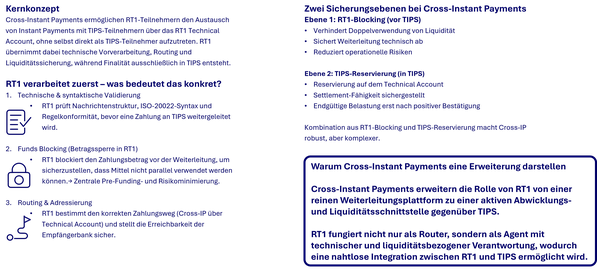

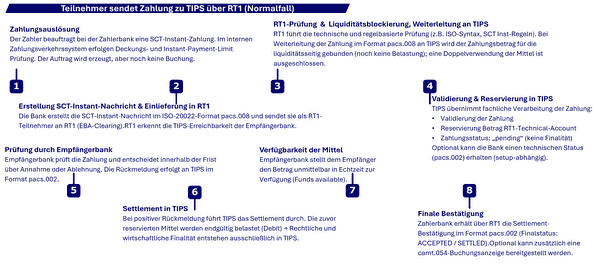

Cross-Instant Payments - Zwischen RT1 und TIPSRT1 verarbeitet zuerst – Bedeutung der technischen Besonderheit und Mehrwert

Cross-Instant Payments - Nutzen, Grenzen und operative Einordnung

Cross-Instant Payments vs. Referenz: Klassisches Modell - Risikobewertung Betriebssicherheit & Stabilität

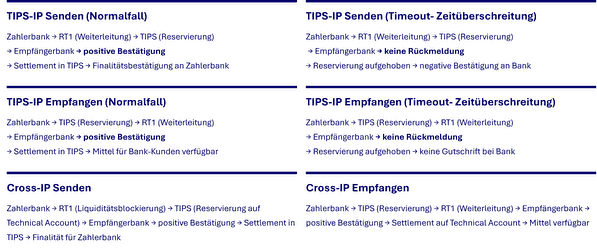

SEPA Instant Credit Transfers zwischen RT1 und TIPS Vergleich: TIPS-IP vs. Cross-IP

Abwicklungsfinalität & Zeitlogik

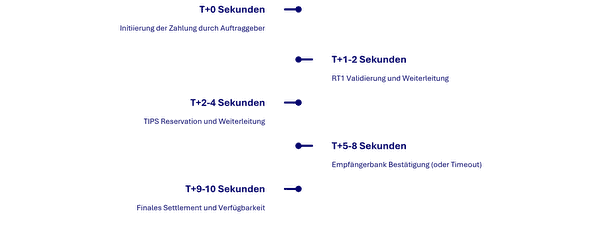

Eine Zahlung gilt als final, sobald sie bestätigt und verbucht wurde. Die gesamte Transaktion muss innerhalb von 10 Sekunden abgeschlossen sein, um den Anforderungen an SEPA Instant Payments zu entsprechen. RT1 erfüllt damit vollständig die Anforderungen der Settlement-Finality-Richtlinie.

Prozessübersicht - Wesentliche Szenarien im Vergleich

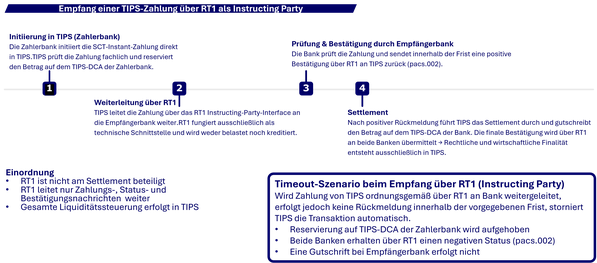

TIPS-IP über RT1Ablauf Instant-Payment-Nachrichten – RT1 als Instructing Party

SEPA Instant Credit Transfers zwischen RT1 und TIPS Zeitliche Abläufe und Fristen

Die gesamte Transaktion muss innerhalb von 10 Sekunden abgeschlossen sein, um den Instant Payment Standards zu entsprechen. Timeouts führen zur automatischen Stornierung.

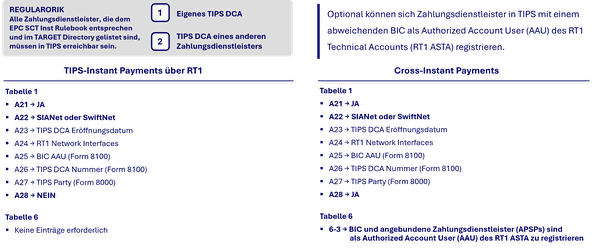

SEPA Instant Credit Transfers zwischen RT1 und TIPS - TIPS Network Flag und BIC-Erreichbarkeit

Einordnung der Routing-Logik

Die Routing-Logik bei Cross-Instant Payments ist komplexer als bei reinen TIPS-IP Transaktionen.

Während TIPS = YES ein klare und transparente Routing- Entscheidung vorgibt, ermöglicht die BIC-Erreichbarkeit flexiblere Zahlungswege, die jedoch sauber dokumentiert und operational verstanden

sein müssen.

Hettwer UnternehmensBeratung

H-UB ERFOLGSGESCHICHTE

Wir bieten

- Projektmanagement aus einer Hand

- Strategische Partnerschaften mit exzellenten Marktführern

- Unterstützt durch modernste Künstliche Intelligenz Technologie eischl. Machine Learning Library (KI, MLL)

- Innovative Lösungen und fundierte Expertise für Ihren Projekterfolg

H-UB EXPERTENWISSEN

- Eine Beratung mit PROFIL -

H-UB SOCIAL MEDIA PRÄSENZ

© 2010-2025 Hettwer UnternehmensBeratung GmbH