Hettwer

UnternehmensBeratung

GmbH

Hettwer

UnternehmensBeratung

GmbH

Fachwissen Wertpapiergeschäft

Am 17. September 2014 ist die EU Verordnung Nr. 909/2014 des Europäischen Parlaments und des Rates zur Verbesserung der Wertpapierlieferungen und -abrechnungen in der EU und über Zentralverwahrer auf der Basis von Prinzipien für Finanzmarktinfrastrukturen in Kraft getreten.

Die Regulierungen wurden vom Committee for Payment and Settlement Systems und International Organisation of Securities Commissions erarbeitet und betreffen vorrangig Zahlungsverkehrssysteme, Zentralverwahrer (CSD), Wertpapierabwicklungs-systeme, zentrale Gegenparteien (CCP) und das Transaktionsregister.

Die Geschäftstätigkeit von zugelassenen Zentralverwahrer darf mit dieser Verordnung einhergehend über den nationalen Grenzen (auch durch Gründung von Zweigniederlassungen) in sämtlichen EU Mitgliedstaaten ausgeübt werden. Insbesondere soll hierdurch künftig die Übertragung von Wertpapieren im Nachhandelsbereich effizienter gestaltet werden können.

Hiernach sind Wertpapiergeschäfte an geregelten Handelsplätzen mit übertragbaren Wertpapieren spätestens am 2. Geschäftstag nach dem Handelstag (T+2) abzuwickeln. Im Falle von gescheiterten Wertpapierabwicklungen greift gegenüber den Marktteilnehmern ein Sanktionsmechanismus. Bei einer nicht fristgerechten Wertpapierlieferung besteht gegenüber dem säumigen Vertragspartner beispielsweise die Möglichkeit, einen verpflichtenden Eindeckungsvorgang einzuleiten.

Die vom Eurosystem betriebene technische Wertpapierabwicklungsplattform TARGET2 Securities Plattform (T2S) muss den Zentralverwahrern (Central Securities Depositories, CSDs) und Marktteilnehmern ein im Sinne der technischer Regulierungs- und Durchführungsstandards der Central Securities Depositories Regulation (CSDR) regelkonformes Verhalten anbieten.

TARGET2 Securities (T2S) steht für eine zentrale grenzüberschreitende Wertpapierabwicklung in Zentralbankgeld und soll die Fragmentierung des Marktes überwinden sowie den Marktwettbewerb stärken. Die Verwahrung von Wertpapieren und der damit verbundenen Wertpapierdienstleistungen obliegt weiterhin den jeweiligen Zentralverwahrern.

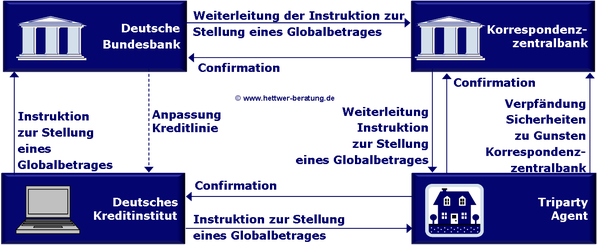

Triparty Collateral Management Services (TPCMS)

Bei der nationalen oder auch grenzüberschreitenden Stellung von Sicherheiten gegenüber Notenbanken über TPCMS werden vom Sicherheitengeber an den Sicherungsnehmer nicht einzelne Wertpapiere sondern ein Globalbetrag durch geeignete Wertpapiere verpfändet. Die Dienstleistungen des Triparty Agenten umfassen hierbei die Zulässigkeitsprüfung und Bewertung der Sicherheiten.

Internationaler Prozess der Stellung von Sicherheiten via Triparty Agent

Der Service zur Sicherheitenstellung wird in Deutschland mit Xemac über den Zentralverwahrer Clearstream Banking Frankfurt (CBF) angeboten. Im Falle einer erforderlichen grenzüberschreitender Stellung von Sicherheiten übernimmt die Deutsche Bundesbank die Rolle einer Korrespondenzzentralbank und übermittelt den Globalbetrag an andere Notenbanken des Eurosystems.

Nationaler Prozess der Stellung von Sicherheiten via Xemac

MiFID II - Markets in Financial Instruments Directive

Die Finanzmarktrichtlinie MiFID II soll in den EU Mitgliedstaaten zu einer weiteren Harmonisierung der europäischen Finanzmärkte für Finanzinstrumente führen und zudem insbesondere den Anlegerschutz verbessern.

Auf die Reform der bisherigen EU Richtlinie 2004/39/EG über Märkte für Finanzinstrumente - die am 3. Januar 2017 wirksam wird - haben sich in Verhandlungen die Vertreter des Europäischen Parlaments, des Rates und der EU Kommission als Reaktion auf die Finanzkrise von 2008 verständigt.

Harmonisierung der europäischen Finanzmärkte für Finanzinstrumente

In den wesentlichen Grundzügen trifft die EU Richtlinie zu Marktplätzen und Finanzprodukten, auf die sich bereits andere europäische Gesetze beziehen, die maßgebenden Definitionen. Beispielsweise wird auch eine strikte Obergrenze für Aktien festgelegt, die außerbörslich in sog. Dark Pools gehandelt werden dürfen.

Selbiges gilt zudem - insbesondere im Sinne einer Einschränkung von Spekulation an Warenterminbörsen auf Lebensmittelpreise - für den Handel mit Derivaten auf Agrarrohstoffe und Energie. Für Energiederivate sollen die neuen Regelungen jedoch erst nach einer Übergangsfrist von 3 ½ Jahren nach der Veröffentlichung des MiFID Textes im EU Amtsblatt gelten.

Die durch Finanzkonzerne betriebenen (eigenen) organisierten Handelsfazilitäten (OTFs) sollen nur noch für den Handel von festverzinslichen Wertpapieren, Emissionszertifikaten und strukturierte Finanzprodukten - jedoch nicht für Aktien – erlaubt bleiben.

Anlegerschutz

Die unter die MiFID Regelungen fallenden Vermittler von Finanzprodukten müssen künftig ihre vorhandenen Interessenkonflikte offenlegen, d.h. dem Kunden gegenüber angeben ob sie unabhängig oder auf Provisionsbasis tätig sind. Darüber hinaus müssen diese prüfen, ob ein bestimmtes Produkt für den jeweiligen Kunden geeignet ist.

In Bezug auf eine Erklärungsbedürftigkeit der angebotenen Produkte unterscheidet MiFID II nach komplexen und nicht komplexen Anlageprodukten.

Prinzipien für Finanzmarktinfrastrukturen

|

Themenbereich Allgemeine Organisation |

|

» Rechtsgrundlage |

|

» Führungs- und Verwaltungsstruktur |

|

» Rahmen für ein umfassendes Risikomanagement |

|

|

|

Themenbereich Kredit- und Liquiditätsrisikomanagement |

|

» Kreditrisiko |

|

» Sicherheiten |

|

» Margins |

|

» Liquiditätsrisiko |

|

|

|

Themenbereich Zahlungsverkehrs- und Wertpapierabwicklung |

|

» Endgültigkeit der Abwicklung |

|

» Geldliche Abwicklung |

|

» Physische Lieferung |

|

|

|

Themenbereich Zentralverwahrer und Wertaustauschsysteme |

|

» Zentralverwahrer |

|

» Wertaustauschsysteme |

|

|

|

Themenbereich Vorgehensweise bei Teilnehmerausfall |

|

» Regelungen und Verfahren bei Teilnehmerausfall |

|

» Segregation und Übertragbarkeit |

|

|

|

Themenbereich Steuerung von allgemeinen Geschäfts- und Betriebsrisiken |

|

» Allgemeines Geschäftsrisiko |

|

» Verwahrungs- und Anlagerisiko |

|

» Betriebsrisiko |

|

|

|

Themenbereich Zugang |

|

» Zugangs- und Teilnahmebedingungen |

|

» Abgestufte Teilnahme |

|

» Verbindungen zwischen Finanzmarktinfrastrukturen |

|

|

|

Themenbereich Effizienz |

|

» Effizienz und Wirksamkeit |

|

» Kommunikationsverfahren und -standards |

|

|

|

Themenbereich Transparenz |

|

» Offenlegung von Regelungen, Kernverfahren und Marktdaten |

|

» Offenlegung von Marktdaten durch Transaktionsregister |

Handelsgesetzbuch (HGB)

|

§ 255 HGB Abs. 4 - Bewertungsmaßstäbe |

|

Der beizulegende Zeitwert entspricht dem Marktpreis. Soweit kein aktiver Markt besteht, anhand dessen sich der Marktpreis ermitteln lässt, ist der beizulegende Zeitwert mit Hilfe allgemein anerkannter Bewertungsmethoden zu bestimmen. Lässt sich der beizulegende Zeitwert weder nach Satz 1 noch nach Satz 2 ermitteln, sind die Anschaffungs- oder Herstellungskosten gemäß § 253 Abs. 4 fortzuführen. Der zuletzt nach Satz 1 oder 2 ermittelte beizulegende Zeitwert gilt als Anschaffungs- oder Herstellungskosten im Sinn des Satzes 3 |

Kreditwesengesetz (KWG)

|

§ 1a KWG Sat 8 - Handelsbuch und Anlagebuch |

|

Die Institute haben Handelsbuchpositionen täglich zu Marktpreisen zu bewerten, die aus unabhängigen Quellen bezogen werden. Ist eine solche direkte Bewertung zu Marktpreisen nicht möglich, darf das Institut den Marktwert der Handelsbuchpositionen mit Hilfe von Bewertungsmodellen schätzen, die sich auf am Markt beobachtete Referenzpreise stützen. Für die Bewertung von Handelsbuchpositionen haben die Institute geeignete Systeme und Kontrollprozesse einzurichten und ständig fortzuführen. Diese Systeme und Kontrollprozesse müssen über schriftlich niedergelegte Vorgaben und Verfahrensweisen für den Bewertungsprozess der Handelsbuchpositionen verfügen und gewährleisten, dass die Handelsbuchpositionen vorsichtig und zuverlässig bewertet werden. Bei der Bewertung ihrer Handelsbuchpositionen haben die Institute insbesondere das Risiko zu berücksichtigen, dass im Falle einer kurzfristigen Veräußerung oder Absicherung dieser Handelsbuchpositionen nicht ihr zuletzt beobachteter Marktpreis oder Schätzwert, sondern lediglich ein ungünstigerer Wert erzielt wird |

Bewertung von Positionen des Handelsbuches

BaFin Rundschreiben 13/2011

B. Anforderungen

|

II. Vorsichtige Bewertung |

|

|

Die Institute haben Geschäfte, die dem Handelsbuch zuzurechnen sind, nach § 1a Abs. 8 KWG täglich zu Marktpreisen zu bewerten, die aus unabhängigen Quellen bezogen werden. Ist eine solche direkte Bewertung zu Marktpreisen nicht möglich, darf das Institut den Marktwert der dem Handelsbuch zuzurechnenden Geschäfte nach der gleichen Norm mit Hilfe von Bewertungsmodellen schätzen, die sich auf am Markt beobachtete Referenzpreise stützen. Für die Marktrisikopositionen, die ein Institut nach der Solvabilitätsverordnung für ein Geschäft des Handelsbuchs zu bilden hat, muss das Institut die Bemessungsgrundlage konsistent zu dem Schätzwert des Marktwerts des Geschäfts ermitteln. |

|

|

Soweit ein Institut den Marktwert eines dem Handelsbuch zuzurechnenden Geschäfts mit Hilfe eines Bewertungsmodelles schätzt, muss es den Marktwert vorsichtig ermitteln. Bei der Bewertung zu Modellpreisen müssen die folgenden Anforderungen erfüllt sein: |

|

|

1. |

die Geschäftsleitung muss sich der Elemente des Handelsbuches sowie anderer zum Fair Value bewerteter Geschäfte, für die eine Modellbewertung vorgenommen wird, bewusst sein und die Bedeutung der Unsicherheit verstehen, die dadurch für die Berichtserstattung über die Risiken und Erfolgsbeiträge erwächst; |

|

2. |

eingehende Marktdaten sollen, wenn möglich, aus denselben Quellen wie die Marktpreise gewonnen werden; die Eignung der in die Bewertung eines speziellen Geschäftes eingehenden Marktdaten und die Parameter des Modells müssen regelmäßig, mindestens monatlich, überprüft werden; |

|

3. |

soweit verfügbar, sollen allgemein anerkannte Bewertungsmethoden für spezielle Finanzinstrumente und Waren verwendet werden; |

|

4. |

wenn das Modell durch das Institut selbst entwickelt wurde, muss es auf angemessenen Annahmen beruhen, die von Sachverständigen, die nicht am Entwicklungsprozess beteiligt waren, beurteilt und kritisch überprüft worden sind; zu diesem Zweck muss das Modell unabhängig von der Handelsabteilung entwickelt oder abgenommen werden; dazu zählt die Bestätigung der mathematischen Formeln, der Annahmen und der Programmierung; |

|

5. |

das Institut muss über ein formales Verfahren zur Kontrolle der Änderungen des Modells verfügen und eine Sicherheitskopie des Modells aufbewahren, anhand derer die Berechnungen des Modells regelmäßig überprüft werden; |

|

6. |

die Risikosteuerungsabteilung muss die Schwächen des verwendeten Modells kennen und wissen, wie sie diese am Besten in den Bewertungsergebnissen widerspiegelt; |

|

7. |

das Modell muss regelmäßig überprüft werden, um die Genauigkeit seiner Ergebnisse festzustellen (d.h. Beurteilung, ob die Annahmen weiterhin angemessen sind, Analyse der Gewinne und Verluste gegenüber den Risikofaktoren, Vergleich der tatsächlichen Glattstellungspreise mit den Modellergebnissen). |

|

|

|

|

III. Überprüfung der Bewertung |

|

|

Eine unabhängige Preisüberprüfung muss zusätzlich zur täglichen Marktbewertung oder Modellbewertung vorgenommen werden. Dies ist der Prozess, durch den Marktpreise und Modellparameter regelmäßig auf ihre Angemessenheit hin überprüft werden. Während eine tägliche Marktbewertung durch Händler vorgenommen werden kann, muss die Überprüfung der Marktpreise oder der Modellparameter durch eine handelsunabhängige Einheit durchgeführt werden. Diese Überprüfung muss grundsätzlich mindestens monatlich erfolgen. Je nach Art des Handelsgeschäftes kann jedoch auch eine häufigere Überprüfung erforderlich sein. Für unabhängige Preisüberprüfungen, bei denen die Quelle für die Preisermittlung eher subjektiv ist, sind gegebenenfalls vorsichtige Schätzungen wie zum Beispiel Bewertungsanpassungen angemessen. |

|

Hettwer UnternehmensBeratung

H-UB ERFOLGSGESCHICHTE

Wir bieten

- Projektmanagement aus einer Hand

- Strategische Partnerschaften mit exzellenten Marktführern

- Unterstützt durch modernste Künstliche Intelligenz Technologie eischl. Machine Learning Library (KI, MLL)

- Innovative Lösungen und fundierte Expertise für Ihren Projekterfolg

H-UB EXPERTENWISSEN

- Eine Beratung mit PROFIL -

H-UB SOCIAL MEDIA PRÄSENZ

© 2010-2025 Hettwer UnternehmensBeratung GmbH