Hettwer

UnternehmensBeratung

GmbH

Hettwer

UnternehmensBeratung

GmbH

Fachwissen Kreditkarte (Credit Card)

Kreditkarten kann man über diverse Kreditinstitute, Versicherungen, Fluggesellschaften, Verbände und Vereine, Reiseveranstalter, Autohersteller und sonstige Unternehmen der Wirtschaft erwerben.

Je nach Wahl der Kreditkartenorganisationen lassen sich bei Marktteilnehmern zwar Akzeptanz-unterschiede feststellen, dennoch tragen diese Kreditkarten zumeist das Emblem eines der vier großen Kreditkartenemittenten (American Express, Dinners Club, Eurocard/ MasterCard, Visa).

Kreditkarten werden - maximal bis zur Höhe eines festgelegten Gesamtbonitätsrahmens - oftmals zur Begleichung von Reise-, Hotel- und Einkaufskosten sowie für eine Bargeldbeschaffung an entsprechend autorisierten Geldausgabeautomaten und Kassenstellen genutzt.

Zahlungsvorgänge, die aus der Nutzung von Kreditkarten resultieren, werden zum Ultimo einer Abrechnungsperiode mittels einer Lastschrift eingelöst, wobei die Rückgabe dieser Lastschriften aus Bonitätsgründen ausgeschlossen ist.

Die Kreditkarte wie auch die PIN werden an die (i.d.R. nur deutsche) Versandadresse des Kontoinhabers versendet, wobei aus Sicherheitsgründen zwischen dem Versand der Kreditkarte und dem PIN Mitteilungsbrief ungefähr 5 Werktage liegen sollten.

Erhält ein Kreditinstitut eine Kreditkarten Verlustmeldung, so wird das Kreditinstitut i.d.R. diese Kreditkarte umgehend sperren. Im Gegensatz zu einer Debit Karte kann die Sperre einer Kreditkarte nicht wieder aufgehoben werden.

Da mit Kreditkarten (analog zu den Debit Karten) auch nach einer Sperre noch eingeschränkt verfügt werden kann, sind Kreditinstitute darauf bedacht, eine Kreditkarte nur an seriöse Kunden mit einer entsprechend einwandfreier Bonität auszugeben.

Bei Kontoüberziehungen und bei Überziehung von festgelegten Kreditlimite, die sich aus einer Verfügungen per Kreditkarte ergeben, obliegt es dem Kreditinstitut im Rahmen der Kontoführung entsprechende Soll Zinsen zu verlangen.

Im Falle einer erheblichen Bonitätsverschlechterung kann ein Kreditinstitut zudem entscheiden, die an einen Kunden ausgegebene Kreditkarte von sich aus zu sperren. Da eine einmal gesperrte Kreditkarte nicht wieder aufgehoben werden kann, ist die Kreditkarte zugleich vom Kunden zurück zu fordern.

Ebenso ist seitens eines Kreditinstitutes die Vornahme einer Kontoschließung nur möglich, wenn eine zuvor ausgegebene Kreditkarte erfolgreich zurückgefordert wurde.

Tätigkeiten, die im Rahmen einer Kreditkartenbearbeitung beim Kreditinstitut anfallen

- Eingangskontrolle von Kreditkartenanträgen (Neue, Änderungen, Kündigungen)

- Auslösen der erforderlichen Kreditkarten Bestellungen/ Ausstellung Lieferscheine

- Überwachung Bestände an Kreditkarten, Planung von Austauschaktionen

- Erstellung Kostenpläne für Kreditkarten inkl. Erfassung künftiger Materialbedarf

- Tägliche und monatliche Kontoabstimmungen interner Betriebsverrechnungskonten

- Bearbeitung der einbehaltener / gefundener Kreditkarten>

- Bearbeitung von Sperren, Zahlungsreklamationen und Schadensmeldungen

Grundsätzliche Kreditkartenformen

|

Charge Card |

|

Der Kunde kann jeden Monat bis zu einem ihm bekannten Limit einkaufen. Die Belastung erfolgt am Ende des Abrechnungszeitraumes, in der Regel am Monatsende über das Bankkonto des Kunden in einem Gesamtbetrag. Der Karteninhaber erhält eine Einzelaufstellung über seine getätigten Ausgaben. |

|

|

|

Credit Card |

|

Der Kunde erhält einen echten Kreditrahmen. Diese individuelle Kreditlinie stellt zugleich den maximalen Verfügungsrahmen dar. Der Kunde muss einen geringen Teil des Rechnungsbetrages sofort zurückzahlen, die Tilgung der Restschuld bleibt ihm überlassen und wird an das Kreditkartenunternehmen verzinst. |

Das Kreditkartengeschäft kann auch ein effizienter Hebel zur Ertragssteigerung im Privatkundensegment sein und bietet durch eine konsequente Kundenansprache - und damit ohne einen großen Werbeaufwand - Potentiale für einen deutlichen Zusatzertrag.

Der Deckungsbeitrag von Kreditkarten lässt sich grundsätzlich wie folgt ermitteln:

|

Berechnung Deckungsbeitrag von Kreditkarte* |

||

|

Ertrag durch Kartenpreis (für Kartenarten: Hauptkarte & Zusatzkarte) |

||

|

+ Ertrag durch Interchange (x% vom Umsatz) |

||

|

- Gesamtkosten |

||

|

|

a) Jährliche Fixkosten; z.B. Versicherungspakete |

» Auslandsreise-Krankenversicherung |

|

» Reise-Rücktrittskostenversicherung |

||

|

» Auslands-Auto-Schutzbrief |

||

|

|

b) Variable Kosten (Transaktionskosten) |

|

|

|

||

|

* Berechnung muss auf Basis eines durchschnittlichen Kartenumsatzes erfolgen |

||

Weitere Details zum Thema SEPA Cards Clearing können Sie via Klick auf den nachfolgenden Hyperlink erhalten: SEPA Cards Clearing (SCC Dienst)

Musterprozess: Autorisierung von Kartenumsätzen

Musterprozess: Abrechnung von Kartenumsätzen

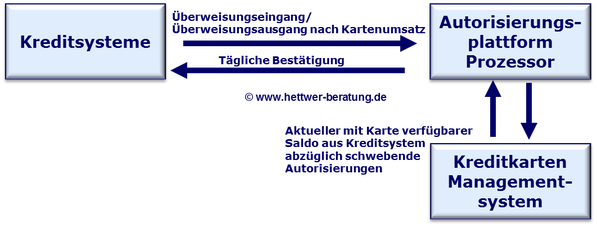

Musterprozess: Aktualisierung des verfügbaren Saldo

Hettwer UnternehmensBeratung

H-UB ERFOLGSGESCHICHTE

Auszeichnung:

Gold-Partner-Zertifikat

Hettwer UnternehmensBeratung GmbH wurde aufgrund der erbrachten Beraterleistungen in den exklusiven Kreis der etengo Gold-Partner aufgenommen.

H-UB EXPERTENWISSEN

- Eine Beratung mit PROFIL -

H-UB Leistungskatalog

H-UB SOCIAL MEDIA PRÄSENZ

© 2010-2024 Hettwer UnternehmensBeratung GmbH